コラムcolumn

【シニア保険とは!?】2022/12/23

「シニア保険」という言葉をご存じでしょうか?

「シニア保険」とは「シニア」と呼ばれる年代、つまり老後生活を送る年代になったときの生活の不安を軽くするために備える保険のことです。

生命保険は、一家の大黒柱に万一のことがあったとき、その後の家族の生活を守るために活用されるほか、

教育資金や住宅関連資金、結婚資金、老後の生活費、死後整理資金、相続対策資金、健康維持と回復資金、

療養資金、介護資金などといった生活にかかわることにも活用されます。

例えば、夫が亡くなった後の生活費、ケガや病気で入院・通院をしたときの費用、遺産分割協議のトラブルなど、老後の生活費、健康維持、相続対策の面で不安がある多くの方は、生命保険という形で備えています。

今回は、「シニア」と呼ばれる老後の時代に、どのくらいの蓄えが必要なのかをお話ししていこうと思います。

<老後の生活費不足を考える>

老後を夫婦2人で暮らしていく上で、日常生活費として月々最低必要とされる資金の他に、趣味や教養などにもお金を使えるような経済的にゆとりある老後生活を送るためには、どのくらいの資金が必要なのでしょうか?

(1)ゆとりある老後の必要保障額の例

生命保険文化センターが調査したデータによると、夫婦2人でゆとりある

老後生活に必要と考える資金は、平均月額34.9万円となっています。

その使途として、老後の最低日常生活費の他に、旅行やレジャー、趣味や教養、日常生活費の充実といった内容があげられています。

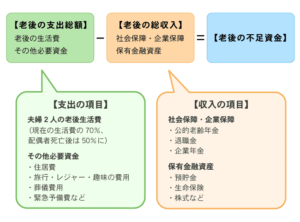

(2)老後の不足資金を計算

老後の生活費の不足分が発生するかを計算してみましょう。

例えば、家計簿をつけているなど現在の生活費を把握できている方は、

現在の生活費をもとに計算されるとよりリアルな金額が出せます。

老後の支出について想像しにくい方は、先述のゆとりある老後生活費の

平均月額である34.9万円をもとにすると、簡単に計算できます。

老後の不足資金の計算式

<まとめ>

ゆとりある老後生活を送るために、まず一つ真っ先に思い浮かぶのは、

皆様の身近にある生命保険という形で資産形成をしていく方法だと思います。

ただ、老後の不足金額を考えると、かなりの掛け金を掛けていくことになります。

資産形成は、ローリスクローリターンと呼ばれるものから、ハイリスクハイリターンのものまでたくさんあります。

その中でも弊社では、ミドルリスクミドルリターンと呼ばれる不動産投資に特化した

資産形成の方法をご案内しております。

ご興味ある方は是非一度お問い合わせ下さい。