コラムcolumn

【インボイス制度対策どうすれば?】2023/08/23

2023年10月1日より、消費税に関する新しい制度「インボイス制度」が導入が近づいております。どう対応すればいいのか分からないと不安を感じている方もいるのではないでしょうか。今回はインボイスのポイントと制度対策を解説していきます。

■インボイス制度とは?

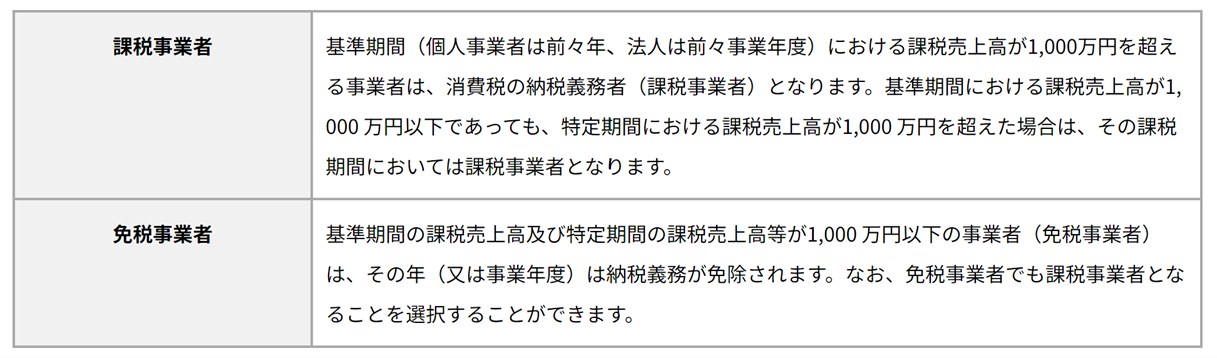

消費税に関する新しいルール、インボイス制度(適格請求書等保存方式)が導入される事業者は消費税の「課税事業者」と「免税事業者」に区分され、課税事業者は納税義務があるが、免税事業者は免除されます。

参考:国税庁

■投資不動産を売却する場合

土地の売却に関しては非課税ですが、建物の売却については課税されます。課税事業者が不動産を購入する場合、建物には消費税がかかりますが、売主が免税事業者の場合、適格請求書(インボイス)を発行できませんので、買主は建物分の消費税を仕入税額控除できなくなります。免税事業者が収益物件を売却するときには、購入者層のことを考慮する必要がありそうです。

○売り手側

①インボイスは適格請求書発行しか発行できない

②適格請求書発行事業者には、課税事業者しかなれない

○買い手側

消費税の仕入税額控除を受けるには、適格請求書発行の交付を受け、それを保存しなければならない。

■不動産オーナーが取るべき対策

○課税売上がない場合 ⇒インボイス制度の対策は不要

課税売上がないオーナーにはインボイス制度の影響はありません。

この場合、オーナーが課税事業者か免税事業者かは関係ありません。

したがってアパートやマンションといった住居のみを所有するオーナーは、特段対策の必要はありませんので、ご安心ください。

○課税売上がある&借主が免税事業者の場合 ⇒インボイス制度の対策は不要

テナントや駐車場を所有していて課税売上がある場合でも、借主が免税事業者であれば、インボイス制度の対策は必要ありません。なぜなら、免税事業者の借主はそもそも仕入税額控除ができないため、オーナーにインボイスの発行を求めてくることはないからです。

○オーナーが免税事業者&課税売上がある&借主が課税事業者の場合

⇒インボイス制度の対策を要検討

オーナーが免税事業者で、課税事業者に対するテナント賃料などの課税売上がある場合は、インボイス制度の影響を受けるため、対策を検討する必要があります。

以下、オーナーが取るべき対策になります。

- 課税事業者になり、適格請求書発行事業者に登録する

- 免税事業者のまま、賃料減額などで対応する

■まとめ

インボイス制度とは、課税事業者が登録し、インボイスを発行・保存することで仕入税額控除を適用できる制度です。 書類の電子化が可能になったことにより、業務の効率アップが見込めるなどのメリットもありますが、免税事業者との取引で仕入税額控除ができず、税負担が増えるというデメリットもあります。メリット・デメリットや取引相手・業務内容などを考慮して、インボイスに対応するかを検討することが大切です。