コラムcolumn

【令和5年相続税改正で生前贈与加算が7年に】2023/01/12

以前よりニュースや新聞などで取り上げていた2023年度の税制改正の

最新内容が発表されました。

今回は、最新の税制改正情報を議題に掲載させて頂きたいと思います。

■令和5年、相続税改正で生前贈与加算が7年

現行では、相続開始前3年以内の贈与は、相続税の対象になります。

この事を、「生前贈与加算」と言います。

2024年以降の贈与から、7年に延長される事になり、結果的に相続税計算上の相続財産が増えることになり、

相続税の増税となります。

また、延長した4年分については、総額100万円まで相続税に加算されません。

■適用スケジュール

今回の相続税の税制改正内容は、実際には、2024年1月1日以降の贈与から適用されます。

(それまでの贈与については、今までどおり、相続開始前3年以内の贈与のみ生前贈与加算の対象です。)

少しややこしいですが、2024年1月1日以降の相続から、突然、7年前の贈与が生前加算されるという意味ではありません。

2024年1月1日以降の贈与から、相続開始前7年の贈与の対象になるということです。

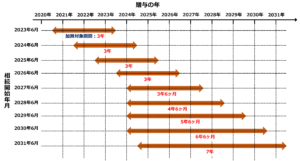

■加算年数

たとえば、2024年6月30日に亡くなった場合、生前贈与加算の対象となる贈与は、2021年6月30日~2024年6月30日の3年間の贈与です。

2017年6月30日~2021年6月29日の贈与は税制改正前の贈与ですので、対象になりません。

2027年以降から、加算される年数が3年より長くなります。

たとえば、2027年6月30日に亡くなった場合、2024年1月1日~2027年6月30日の3年6ヶ月分の贈与が対象です。

年が進むにつれて徐々に加算される年月が長くなり、2031年1月以降の相続から、まるまる7年加算されるようになります。

■生前贈与加算の期間を延長する理由とは

生前贈与の期間が延長される背景ですが、日本の贈与税率は最高55%と、

贈与税が高額なので、贈与する人が少ないです。

そのため、高齢者に資産が集中し、若い世代へ資産の移転が進まないことが大きな問題となっています。

そこで、相続税と贈与税を分けずに、いつ贈与しても、財産に同じ金額の税金がかかるようにすれば、

贈与をしやすくなります。

この議論は、「相続税と贈与税の一体化」と呼ばれています。

■考察

最後に生前贈与加算の期間をなぜ延長したのか、私が考える考察を書かせて頂き今回の掲載の締めくくりとさせて頂きます。

2019年時点で個人の金融資産は1900兆円とかなりの金額ですが、

60歳以上が65%を持っています。ここ20年間で、70歳以上の資産が急増しています。

最近発生している相続の多くは、80歳以上の人から50歳以上の人への相続です。

若い世代への資産移転が進まないことが問題となっています。

資産移転が進まないことにより、親の年収が高いほど大学進学率が高く、

学歴が高いほど生涯賃金が多い、というサイクルがいつまでも繰り返します。

今の若い親世代が貧しければ、将来の日本がますます貧しくなることが目に見えています。

そのために、若い世代への資産移転が必要だという事が今回の税制改正につながったと私は考えております。