コラムcolumn

【リースバックという選択肢】2023/06/06

先日区分マンション業者との情報交換の際に、先方の買取分野の強みとして、リースバックに特化している業者の方とお話させて頂きました。

私の印象としては「自宅を売却」といった一大イベントを少し緩和させることで、売る側

の様々なニーズに対応することができる仕組みとして、私も勉強になりました。

今回はリースバックについて仕組みとメリット・デメリットについて述べさせて頂きます。

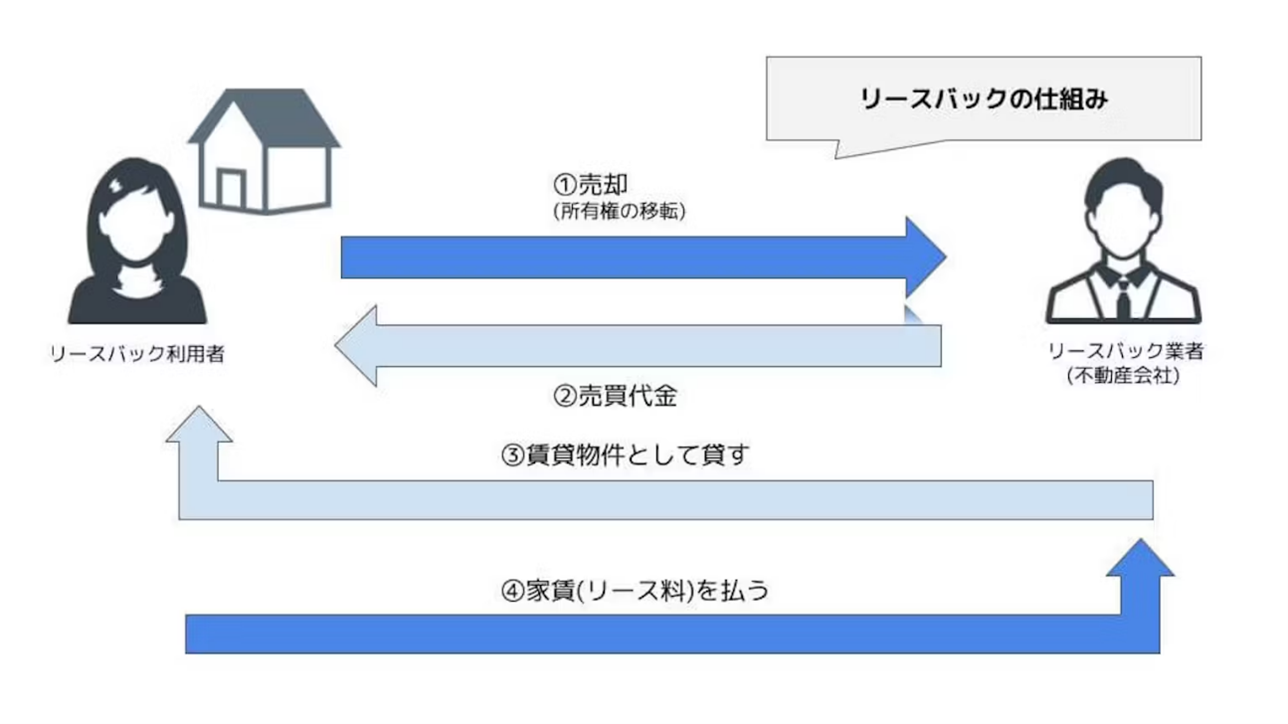

まずは下記図をご参照ください。

リースバックの仕組みは、まず不動産会社などのリースバック業者に①家を売却し、②売却代金を受け取ります。

その後、リースバック業者と③賃貸借契約を結び、毎月④家賃を支払うことで定められた期間の間住み続けます。

リースバックでの家の売却価格は、相場の7~8割ほどと言われており、実際に住み続ける場合、1カ月の家賃は買取価格の7~13%ほどと言われております。

・リースバックのメリット

- 現金が手に入るまでの期間が短い

リースバックの最大のメリットは、現金がすぐに手元に入る点です。

不動産会社に直接買い取ってもらうケースがほとんどのため、期間を空けずに現金を手にすることができます。

- 売却した後も住める

リースバックの特徴でもある、売却した後もそのまま住み続けられるという点もメリットのひとつです。物件を売却する際に、売買契約を結ぶと同時に定期借家契約を結びます。引越しの必要がないため、家族で暮らしている場合などは子どもの転校や勤務先への通勤時間に変更がない点もメリットといえるでしょう。

ただし、多くの場合、2~3年の定期借家契約を結びます。

定期借家契約とは、決められた賃貸期間が終了すれば、原則として契約の更新はされません。

つまり簡単に申し上げると借りる側の立場が弱くなってしまします。

売却後も同じ家に住めるとはいえ、契約によっては2、3年で退去しなければいけない場合があるということです。

- 周りに知られず売却ができる

所有者と不動産会社との間だけで取引が交わされるため、周囲に知られることなく住宅を売却することができます。

これは戸建てなど、近隣関係が深くなる地域で求められるケースになります。ただ区分マンションだと関係も希薄のためニーズとしては少ないと考えております。

- 固定資産税の支払いがなくなる

不動産を所有していると、固定資産税や火災保険科などの支払いが発生します。リースバックの場合、家賃(リース料)は発生しますが、維持費を考える必要がなくなるという点では月々の支払いが固定されるため、資金計画を立てることが容易になります。

・リースバックのデメリット

- 売却代金は相場よりも低い

リースバックで受け取れる金額は、相場の7〜8割程度になると考えておくほうが安心です。

つまり、あくまでも即金=相場より安くなってしまう可能性がございます。

- いつまでも賃借できるわけではない

先にメリットで述べさせて頂いた通り、リースバックのメリットは、売却した住宅に住み続けることができる点です。不動産会社によっては、条件として賃貸借契約期間を設けているところもあります。

これは、賃貸借契約期間が終了したあとで物件を売りに出す予定にしているケースもあります。リースバックの契約を結ぶ場合には、リース期間をきちんと確認しておく必要があるでしょう。

・まとめ

不動産は現金と異なり単純に分割ができません。家族が亡くなった後に、不動産の相続をめぐる揉め事が起こり、処分に手間取る可能性があります。

リースバックを使えば、自宅に住み続けながら資産整理を進められるだけでなく、老後資金としてのまとまった現金も手に入ります。

ただし、リースバックの賃貸契約の期間(=住み続けられる期間)には制約のあるケースも。

必ずリースバックの契約時に確認しましょう。

ちなみに資金に余裕ができたタイミングで買い戻して再度所有者になることも可能です。将来的に買戻したいときは、売買契約時の契約書に買戻し特約や再売買の予約を盛り込んでもらうようにしましょう。

様々なニーズ(生前に資産整理を行いたい、老後資金を確保したい、自宅に住み続けたい人、自宅を買い戻したい人、事業資金の確保など)に対応できるリースバックですが、綿密に将来設計を立て、手段の選択肢として活用する事をおススメ致します。